Inscription des chiffres de taxe

En France, l’indication des taxes postales pour les lettres en port dû ou insuffisamment affranchies obéissait à des règles précises. Celles-ci concernaient aussi bien la couleur de l’encre que la graphie des chiffres, ce qui les rend parfois difficiles à déchiffrer pour un œil non averti.

Unités de poids et de distance.

Le calcul du port d’une lettre dépendait à la fois de son poids et de la distance parcourue entre le bureau de poste d’origine et celui de destination.

Poids : exprimé en onces et fractions d’once jusqu’au tarif du 22 mars 1800, date à laquelle le gramme s’impose définitivement.

Distance : d’abord calculée en lieues de poste. Le système métrique, institué dès 1793 et confirmé par la loi du 19 frimaire an XIII (10 décembre 1799), conduit la poste à adopter le kilomètre avec le tarif du 23 septembre 1800.

La lieue de poste équivaut à 3,898 Km alors que la lieue commune équivaut à 4,444 Km.

Le calcul du port a donc varié selon les périodes, rendant parfois difficile une reconstitution a posteriori :

Les itinéraires empruntaient les routes de poste (à relais de chevaux), différentes des routes modernes.

La Poste définissait elle-même les trajets officiels.

Le tarif du 1er janvier 1792 marque une exception dans le calcul des distances. En effet, ces dernières étaient calculées d'un point central du département d'origine au point central du département d'arrivée. Au sein d'un même département, le port était forfaitaire. Ce mode de calcul devait prendre fin avec le tarif du 1er germinal an VIII (22 mars 1800) remettant en pratique le calcul de distance du bureau à bureau "par la voie la plus courte d'après le service des postes ". Toutes les modalités de ce tarif n'ont pu être appliquées qu'avec le tarif du 1er vendémiaire an IX (23 septembre 1800). Ce mode de calcul a duré jusqu'au tarif du 1er janvier 1828, date à laquelle les distances ont été calculées de bureau à bureau, mais en ligne droite. Le tarif du 1er janvier 1849 a mis fin à l'usage de la distance dans le calcul du port d'une lettre.

Monnaie.

Jusqu’aux tarifs du 1er germinal an VIII et du 1er vendémiaire an IX, le port des lettres était exprimé en sols ou sous. À partir de ces dates, les taxes postales furent calculées en décimes et francs (1 décime = 10 centimes).

Un cas particulier existait dans les provinces annexées à la France par le traité d’AIX-LA-CHAPELLE (1668), notamment le Hainaut et la Flandre : on y utilisait le patar. Ce système disparut avec le tarif du 1er janvier 1792.

La couleur.

Traditionnellement, les taxes étaient inscrites à l’encre noire, bien qu’aucune réglementation ne l’ait explicitement imposé dans les Instructions générales de 1792 et 1810. Cependant, le Conseil des Postes décida, par délibération du 25 juillet 1822 (art. 8), qu’à compter du 1er octobre 1822, " toutes les lettres nées à Paris pour les départements ou provenant des départements en passe Paris seront taxées à l'encre bleu azure afin de les désigner entièrement de celles des correspondances des départements entre eux."

C’est seulement dans l’Instruction générale de 1832 (article n° 222) que la règle fut codifiée : " La taxe et le poids des lettres et des échantillons devront être exprimés en encre noire dans tous les bureaux, excepté à Paris où la taxe des lettres non affranchies sera tracée à l'encre bleu-azure ".

Le formalisme des chiffres.

Avant la Révolution, il n’existait aucune réglementation concernant la graphie des chiffres de taxe. Chaque bureau avait sa propre manière d’écrire, ce qui explique la diversité des styles observés sur les lettres anciennes. Ce n’est qu’après 1792 qu’une normalisation progressive fut mise en place.

Ainsi, l’Instruction de 1832 ne marque pas le début d’une normalisation, mais en constitue plutôt l’aboutissement : elle officialise un usage qui s’était progressivement installé dans les bureaux de poste au cours des décennies précédentes.

Ce qui s'est passé au fil du temps avec le chiffre 4 (exemples ci-dessus) peut être aussi constaté avec d'autres chiffres.

La première Instruction générale sur le service des postes, celle de 1792, aborde le sujet de la forme des chiffres de taxe, mais de manière assez floue : En parlant du directeur du bureau de poste, il est dit dans l'article n° III : "Il aura soin de bien former les chiffres de sa taxe et il évitera de les placer sur les noms des personnes auxquelles les lettres ou paquets sont adressés".

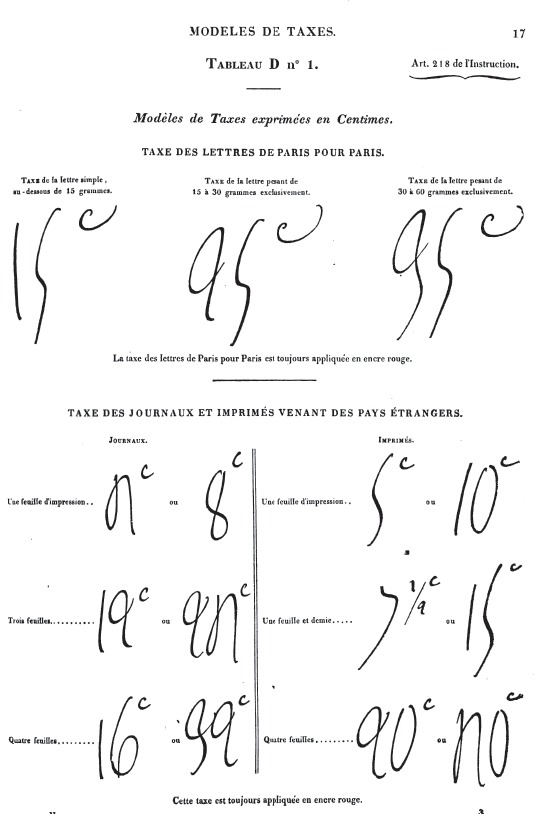

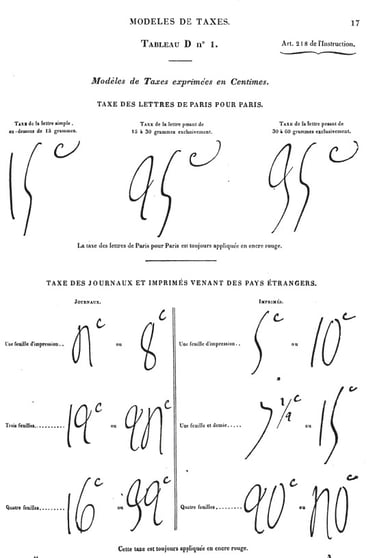

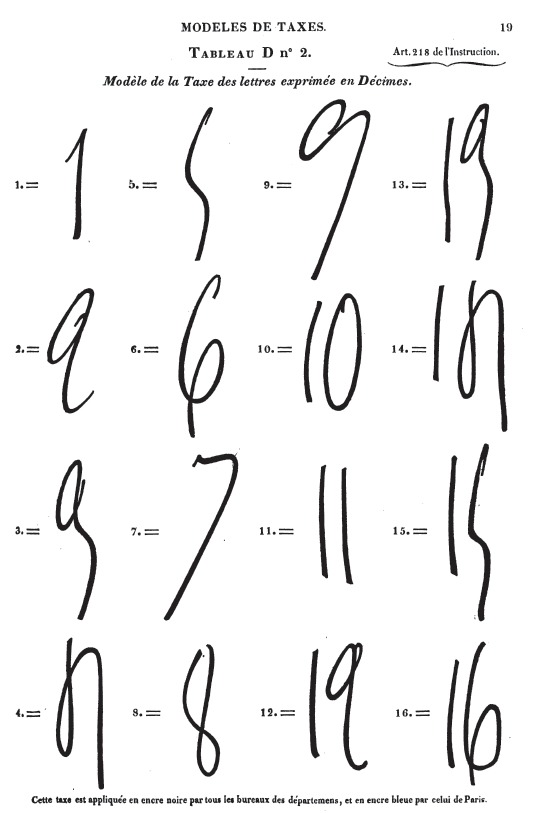

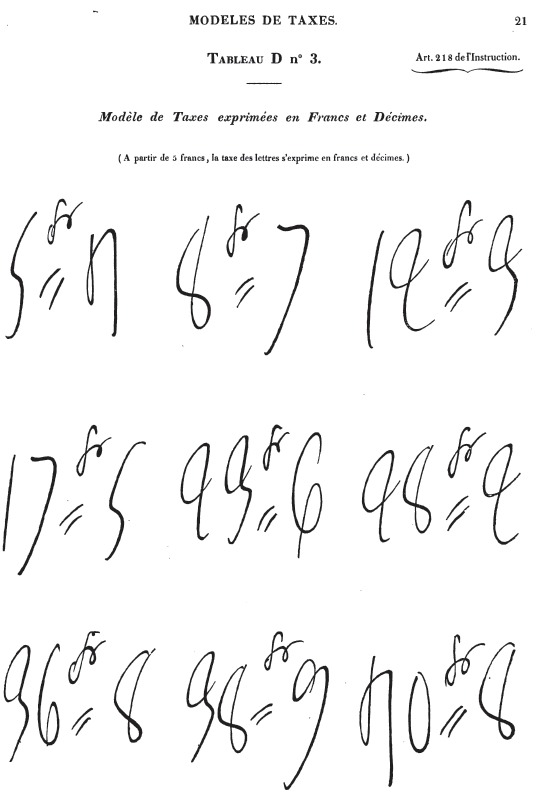

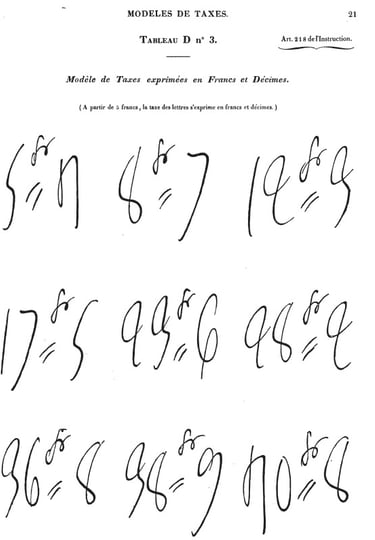

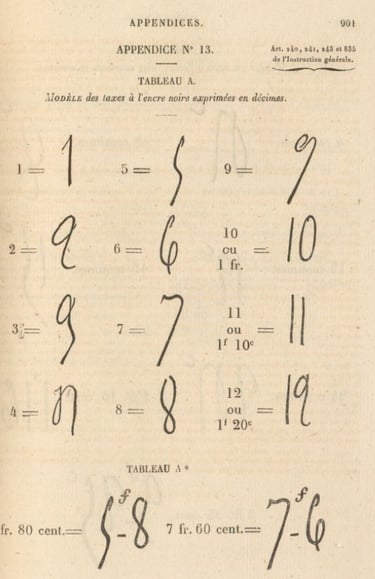

L'Instruction générale de 1808 reprend exactement la même formulation dans son article 109. Il faut attendre l'Instruction générale de 1832 pour que le formalisme des chiffres de taxes soit explicitement fixé et illustré dans l'article n° 218 : "Les chiffres indiquant la taxe doivent être formés d'après les modèles figurés aux tableaux D n° 1,

D n° 2 et D n° 3. (Voir ces tableaux, au 2° volume.). Ces chiffres sont appliqués sur la suscription de la lettre quand la taxe est à percevoir au lieu de la destination, et au dos de la lettre quand elle est affranchie".

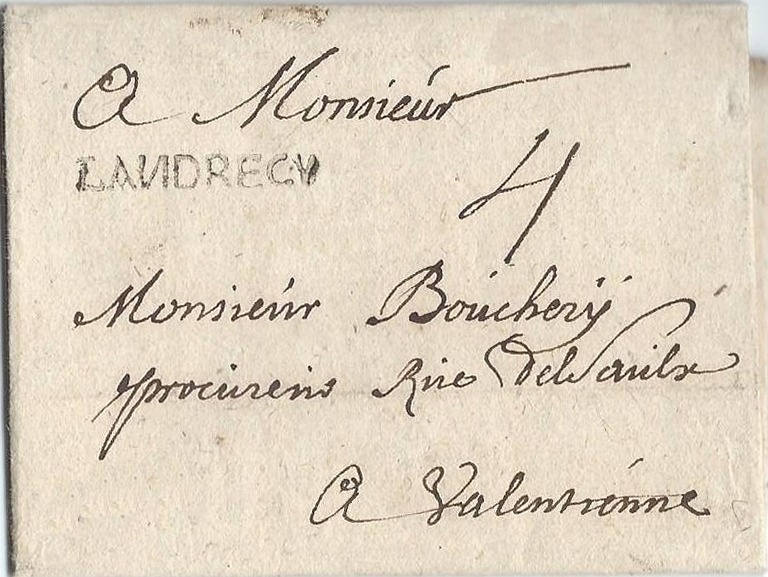

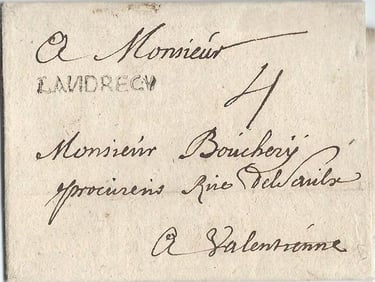

1717, lettre de LANDRECIES pour VALENCIENNES taxée à 4 patars. Tarif du 1er janvier 1704 (lettre avec enveloppe jusque 20 lieues de distance).

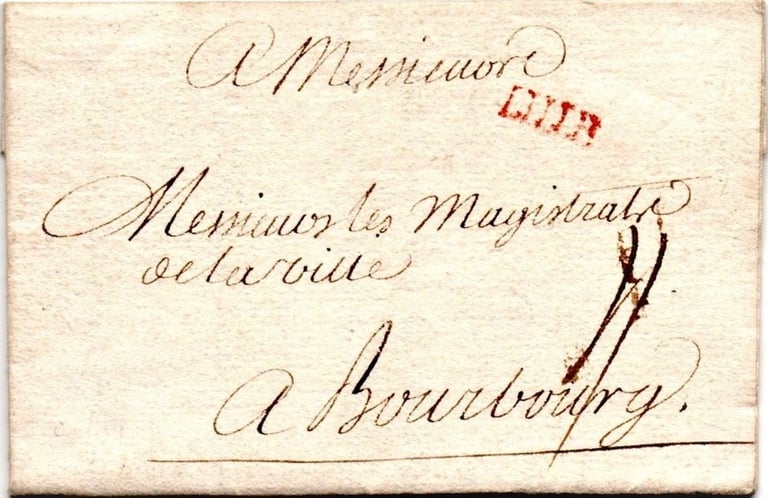

1748, lettre de LILLE à BOURBOURG taxée à 4 sols. Tarif du 1er janvier 1704 (lettre avec enveloppe jusque 20 lieues de distance).

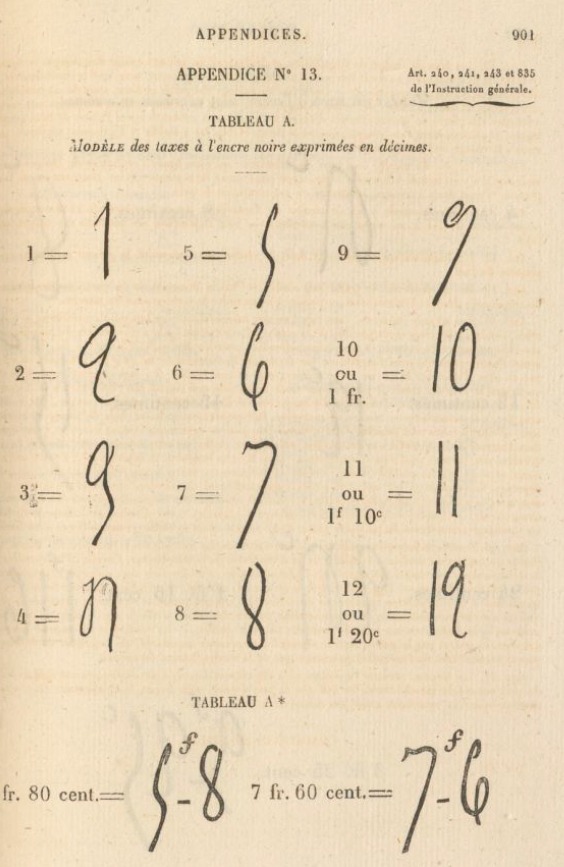

Tableau D 1, Instruction générale, 1832. Taxes en centimes.

Tableau D 2, Instruction générale, 1832. Taxes en décimes.

Les différentes Instructions générales suivantes (1856, 1868 et 1876) ont toutes repris le même graphisme.

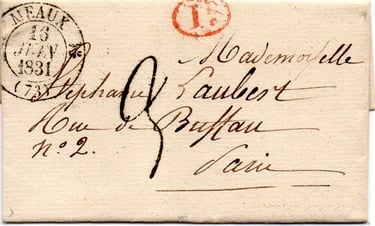

Lettre en port dû de moins de 7.5 g provenant d'une commune rurale dépendant de MEAUX (décime rural) et taxée à 3 décimes pour PARIS. Bien qu'utilisé en 1831, le cachet de taxe 3 est identique à ce qui est prescrit dans l'Instruction générale de 1832.

La taxation des lettres à la main ou à l'aide d'un cachet a pris fin le 1er octobre 1882 (Bulletin mensuel n° 12 de septembre 1882) : " La généralisation, à partir du 1er octobre 1882, de l'emploi des chiffres-taxes pour la taxation des correspondances non affranchies, rend désormais inutiles les timbres ou griffes de taxes qui ont été jusqu'ici fournis aux receveurs".

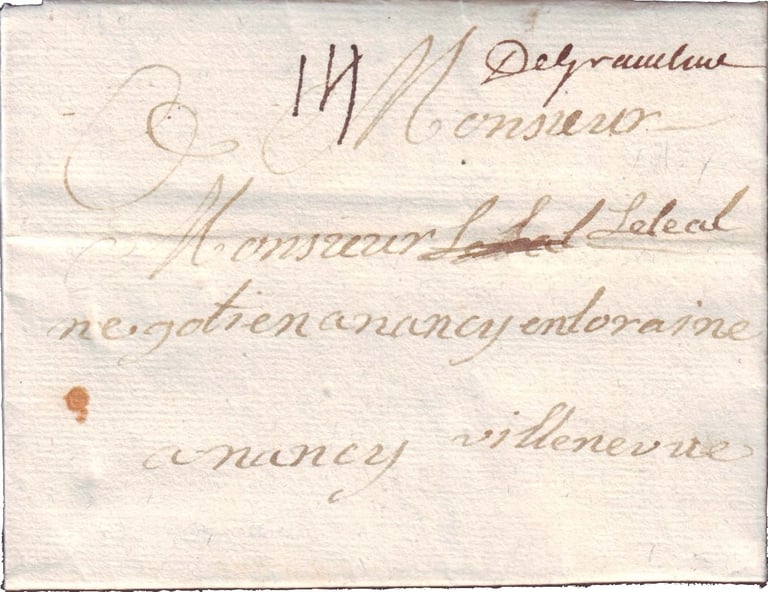

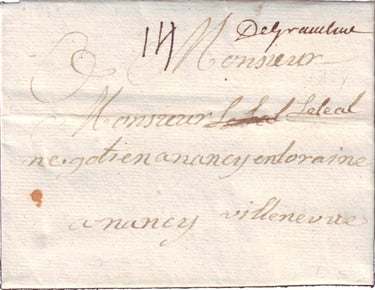

1737, lettre de GRAVELINES pour NANCY taxée à 14 sols. Tarif de Lorraine de 1730 (lettre simple en passe PARIS vers NANCY).

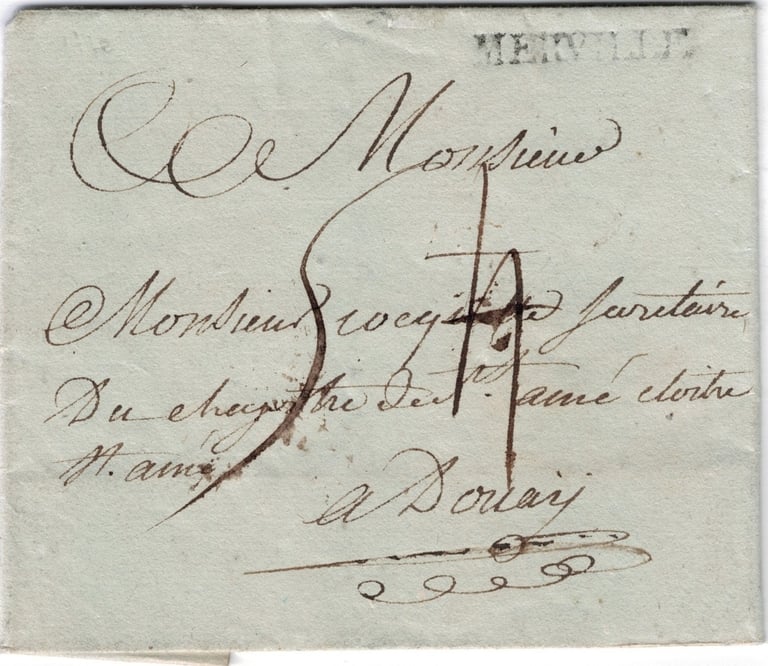

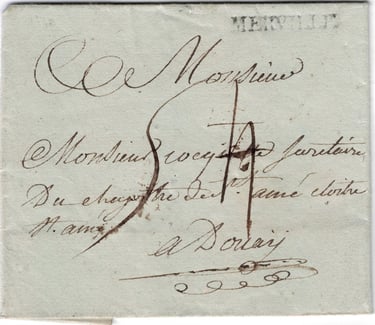

1770, lettre de MERVILLE pour DOUAI taxée à 4 puis 5 patars. Tarif du 1er août 1759 (lettre simple avec enveloppe jusque 20 lieues). La forme du 4 et du 5 se rapproche beaucoup de celle utilisée après la Révolution.

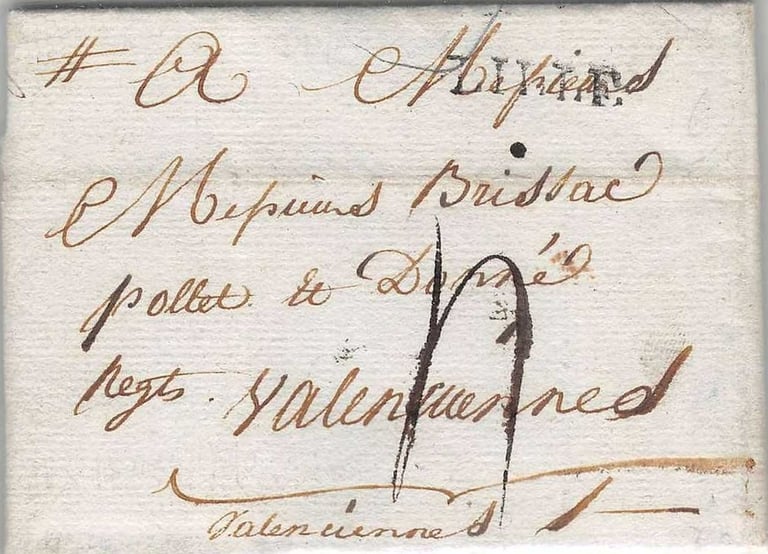

1790, lettre de LILLE à VALENCIENNES taxée à 4 sols. Tarif du 1er août 1759 (lettre simple jusque 20 lieues de distance). Là aussi, la forme du 4 est très proche de celle qui sera adoptée par l'administration postale.

Tableau D 2, Instruction générale, 1832. Taxes en francs et décimes.

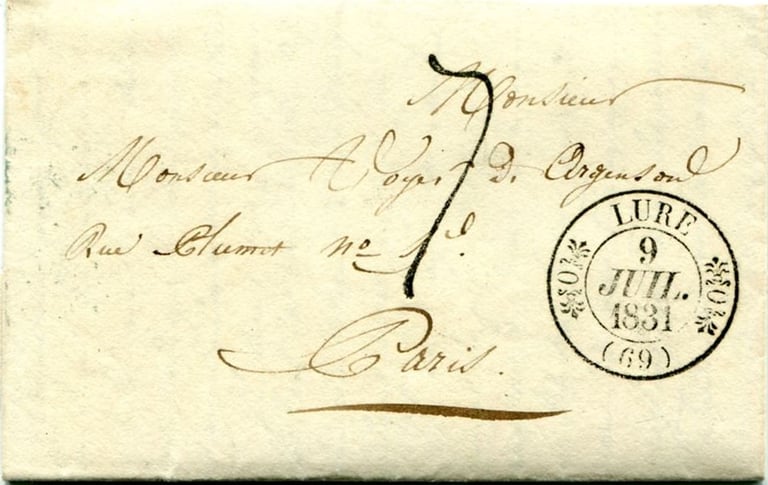

Lettre en port dû de LURE à PARIS taxée à 7 décimes (moins de 7.5 g sur une distance de 333 Km). Là aussi, le chiffre 7 sur cette lettre est identique à celui dans l'Instruction générale de 1832.

La circulaire n° 30 du 2 juin 1831 annonçait aux bureaux de postes qu'ils allaient recevoir un cachet de taxe servant à taxer les lettres simples (moins de 7.5 g) de leur bureau à PARIS. La forme des chiffres présentée sur ces cachets était déjà identique à celle figurant de l'Instruction générale diffusée aux bureaux de poste en juin 1832, soit un an après la circulaire n° 30.

1829, Lettre en port dû d’AMSTERDAM pour BORDEAUX, d’un poids de 15 g (mention manuscrite « 15 » en haut à gauche). Elle a été d’abord taxée 29 décimes, puis rectifiée à 48 décimes.

La taxe se décompose ainsi :

9 décimes : port d’une lettre simple d’AMSTERDAM à VALENCIENNES, conformément à la convention postale franco-néerlandaise de 1817, avec la marque L.P.B. 5 R. (Lettre Pays-Bas, 5ᵉ Rayon).

10 décimes : port de VALENCIENNES à BORDEAUX, selon le tarif intérieur en vigueur depuis le 1er janvier 1828.

Soit un total de 19 décimes pour une lettre simple.

Or, une lettre de 15 g équivalait à 2,5 fois le port d’une lettre simple, ce qui donne 48 décimes.

À noter : la forme des chiffres de taxe employés ici (29 et 48 décimes) correspond à celle qui sera officialisée dans l’Instruction générale de 1832, bien que la lettre date de 1829.

1843, lettre en port dû de CHIMAY (Belgique) à MAUBEUGE taxée initialement à 3 puis à 4 décimes. Selon la convention postale France–Belgique de 1836, une lettre simple, revêtue du timbre B.1.R. (Belgique 1er Rayon), devait être taxée :

2 décimes jusqu’à la frontière,

puis 2 décimes pour le parcours intérieur en France.

Soit un total de 4 décimes, taxe conforme à celle finalement appliquée.

Bien que la lettre porte le timbre à date BELG. (2) MAUBEUGE (2), elle est en réalité entrée en France par AVESNES. En effet, le bureau d’AVESNES utilisait deux cachets d’entrée :

BELG. AVESNES, pour les lettres en provenance de CHIMAY,

BELG. (2) MAUBEUGE (2), pour celles venant de MONS.

L’empreinte figurant ici relève donc d’une erreur d’utilisation du timbre à date.

1849, lettre en port dû de HAMBOURG à REIMS. La taxe à 9 décimes s'explique comme suit :

5 décimes pour la lettre simple jusqu'à la frontière française (Convention postale France - Tours et Taxis de 1844)

4 décimes de VALENCIENNES à REIMS (tarif du 1er janvier 1828).

1852, lettre simple insuffisamment affranchie de CASSEL à OUDEZEELE.

À cette date, le port territorial pour une lettre simple est fixé à 25 centimes. Or, la lettre ne porte qu’un timbre de 10 centimes.

La taxe de 15 centimes correspond donc à la différence entre :

le tarif normal d’une lettre non affranchie (25 c.),

et l’affranchissement déjà apposé (10 c.).

Soit : 25 – 10 = 15 centimes.

1863, lettre en port dû de COLOGNE à LILLE. La taxe à 5 décimes apposée ici avec un cachet est fixée par la convention postale France - Prusse de 1858 et correspond au port d'une lettre jusque 10 g.

1871, lettre d'ANVERS à BRUXELLES (poste restante) redirigée vers CALAIS, SAINT-OMER, DOUAI et enfin BOULOGNE-SUR-MER.

L’affranchissement de 10 centimes apposé sur la lettre suffisait pour un port intérieur belge, mais pas pour un envoi vers la France.

Conformément à la convention postale France — Belgique, la taxe d’une lettre insuffisamment affranchie se calcule de la manière suivante :

on prend la taxe d’une lettre non affranchie (50 c.),

on déduit l’affranchissement effectivement présent (10 c.),

reste donc 40 c., soit 4 décimes.

Cette taxe a été portée à l’aide d’un cachet, dont la forme correspond aux prescriptions de l’Instruction générale.

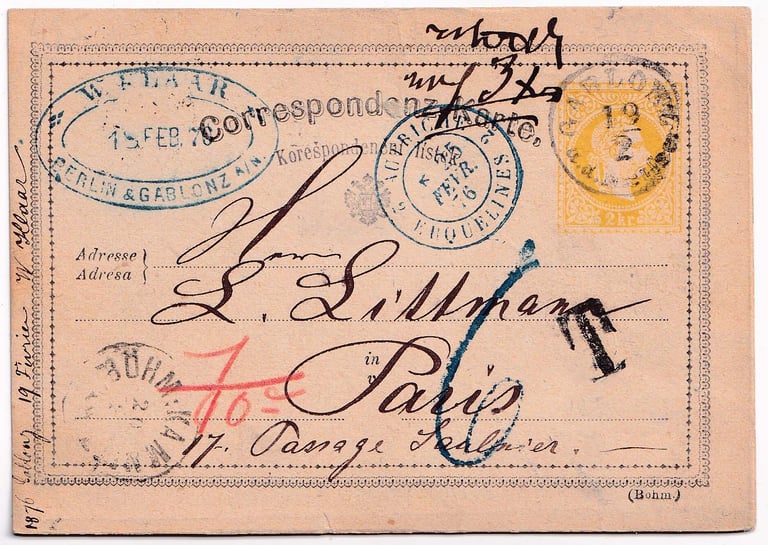

1876, carte postale de GABLONZ (Empire autrichien) pour PARIS. Selon le traité postal de Berne de 1874, en vigueur en France à partir du 1er janvier 1876, une carte postale insuffisamment affranchie ne devait pas être transmise. Pour un envoi international, l’affranchissement requis était de 5 kreuzers.

Cependant, en pratique, certaines cartes insuffisamment affranchies furent malgré tout acheminées. Faute de règle précise pour ces cas particuliers, les postiers français appliquèrent une taxation équivalente à celle d’une lettre non affranchie, soit 6 décimes.

Ici encore, la taxe est matérialisée au moyen d’un cachet conforme aux prescriptions de l’Instruction générale.

Annexe n° 13, Instruction générale, 1868. Les chiffres de taxe présentés ici, sont très similaires à ceux de l'Instruction générale de 1832.

Autres Histoires Postales : Suggestions